2016年注册会计师考试将于10月15-16日进行,高顿网校CPA名师每年都会针对注会考试真题考点进行总结,帮助更多CPA考生掌握真题,把控好做题方向感和实操性,让考生更符合应试的要求。以下是CPA《会计》科目第三章知识点:存货真题考点总结。

存货这一章,虽然是非重点章节,但每年不仅会单独出考点,而且还会和收入的确认、递延所得税、差错更正等出综合题的内容一起出考点,占4分左右的分值,一些基本的知识点理清楚是非常必要的。今天高顿网校小编总结了存货的五个重要知识点并附上精选习题帮助考生加深记忆,建议零基础考生可以搭配精品网课来学习,《上财名师班》邀请上海财经大学教授导师授课,教学深入浅出、环环相扣、押题准确极高。

考点知识点一:存货的确认和初始计量

【高顿题库・单选题】

甲公司为制造企业,其在日常经营活动中发生的下列费用或损失,应当计入存货成本的是()。

A.仓库保管人员的工资

B.季节性停工期间发生的制造费用

C.未使用管理用固定资产计提的折旧

D.采购运输过程中因自然灾害发生的损失

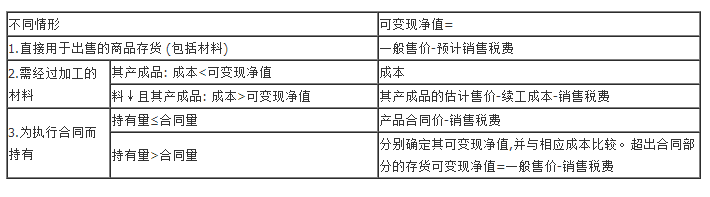

考点:存货的入账成本核算,和存货的盘亏。常规概念:存货采购成本包括:发票价款(不包括可抵扣的增值税进项税额)、相关税费(关税、消费税、资源税以及不可抵扣的增值税进项税额)、其他相关费用(在采购过程中发生的运输费、装卸费、保险费、仓储费、途中合理损耗等)。存货加工成本包括直接人工和制造费用。存货其他成本。

A、C属于无关选项,D属于存货的盘亏,因自然灾害发生的损失

计入“营业外收入”,不影响存货成本。

答案:B

考点知识点二:发出存货的计量

【CPA题库・单选题】

甲公司为增值税一般纳税人,采用先进先出法计量发出A原材料的成本。20×1年年初,甲公司库存200件A原材料的账面余额为200万元,未计提跌价准备。6月1日购入A原材料250件,成本2 375万元(不含增值税)、运输费用80万元(运输费用发票上注明的增值税税额为8.8万元)、保险费用0.23万元。1月31日、6月6日、11月12日分别发出A原材料150件、200件和30件。甲公司20×1年12月31日库存A原材料的成本是()。

A.665.00万元

B.686.00万元

C.687.40万元

D.700.00万元

考点:发出存货有四种计量方法:先进先出法、月末一次加权平均法、移动加权平均法、个别计价法。先进先出法按字面指先买进的先发出。月末一次加权平均法指单位成本=总价款/总数量,以单位成本计算发出总成本,每月末进行一次。移动加权平均法:每一次进货,都要进行一次加权平均。个别计价法比较特殊,一般是不能替代使用的存货、为特定项目专门购入或制造的存货以及提供的劳务会使用的方法。

本题采用先进先出法,6月1日购入的单位成本=(2375+80+0.23)/250=9.82(万元),先发出的为期初的200件的150件,200件的50件和250件的150件。以及250件的30件,剩余为70件,库存A原材料的成本=70*9.82=687.4

答案:C

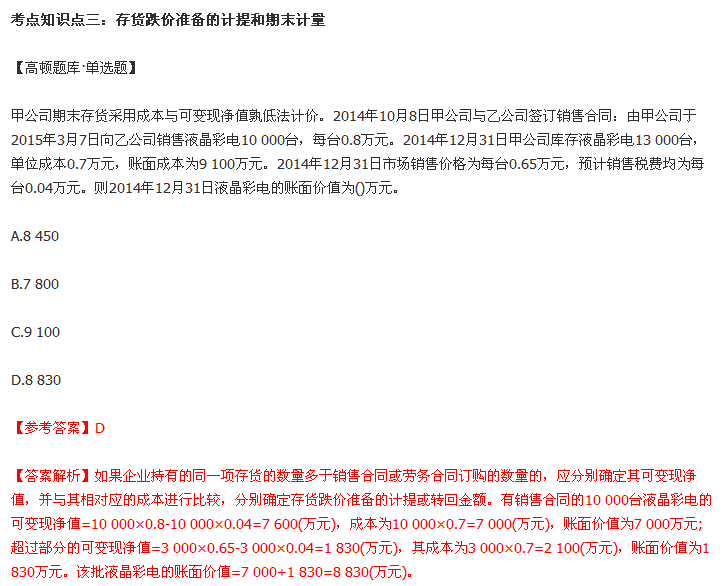

【知识点】期末存货的计量

【CPA题库・单选题】

20×1年10月20日,甲公司与乙公司签订不可撤销的销售合同,拟于20×2年4月10日以40万元的价格向乙公司销售W产品一件。该产品主要由甲公司库存自制半成品S加工而成,每件半成品S可加工成W产品一件。20×1年12月31日,甲公司库存1件自制半成品S,成本为37万元,预计加工成W产品尚需发生加工费用10万元。当日,自制半成品S的市场销售价格为每件33万元,W产品的市场销售价格为每件36万元。不考虑其他因素,20×1年12月31日甲公司应就库存自制半成品S计提的存货跌价准备为()。

A.1万元

B.4万元

C.7万元

D.11万元

考点:

因为甲公司与乙公司签订不可撤销合同,所以W产品的可变现净值为40万元,成本=37+10=47(万元),由于W产品的可变现净值低于成本,用自制半成品S生产的W产品发生减值,表明自制半成品S按可变现净值计量。自制半成品S可变现净值=40-10=30(万元),应计提的存货跌价准备=37-30=7(万元)。

【参考答案】C

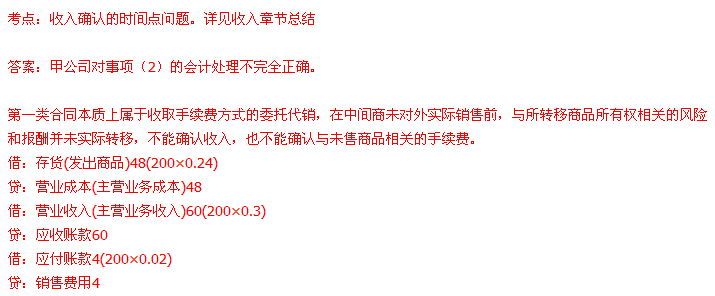

考点知识点四:存货和是否收入确认相结合

【高顿题库・综合题】

甲股份有限公司(以下简称“甲公司”)的注册会计师在对其20×3年财务报表进行审计时,就以下事项的会计处理与甲公司管理层进行沟通:

20×3年,甲公司尝试通过中间商扩大B商品市场占有率。甲公司与中间商签订的合同分为两类。第一类合同约定:甲公司按照中间商要求发货,中间商按照甲公司确定的售价3 000元/件对外出售,双方按照实际售出数量定期结算,未售出商品由甲公司收回,中间商就所销售B商品收取提成费200元/件;该类合同下,甲公司20×3年共发货1 000件,中间商实际售出800件。

第二类合同约定:甲公司按照中间商要求的时间和数量发货,甲公司出售给中间商的价格为2 850元/件,中间商对外出售的价格自行确定,未售出商品由中间商自行处理;该类合同下,甲公司20×3年共向中间商发货2 000件。甲公司向中间商所发送B商品数量、质量均符合合同约定,成本为2 400元/件。甲公司对上述事项的会计处理如下:

借:应收账款870

贷:主营业务收入870

借:主营业务成本720

贷:库存商品720

借:销售费用20

贷:应付账款20

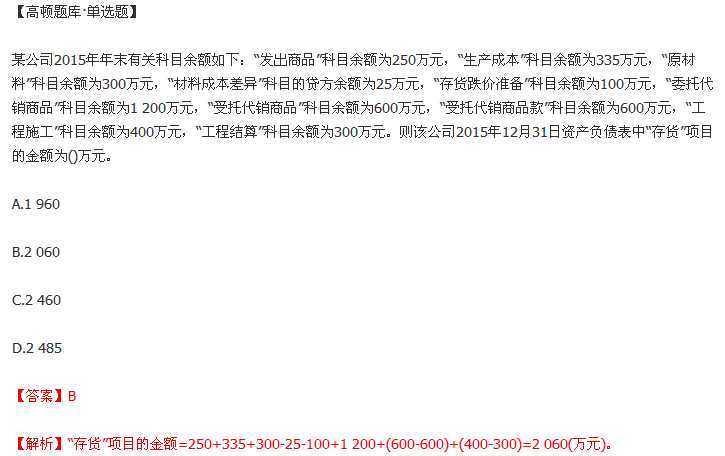

考点知识点五:资产负债表存货金额的列示